Danas nam je jasno da će ova godina, što se rasta gospodarstva tiče, „biti u minusu“, dok Vlada za iduću očekuje rast od 6%. Dominantno uslužne ekonomije poput naše imaju obično sporiji proces oporavka pa ne bih u bliskoj budućnosti isključio ni stope rasta od najviše 3–4%. Tada bi se, osobito ako trenutni pad bude dvoznamenkast, oporavak mogao očekivati tek nakon 2023.

Na početku ove 2020. godine nikako nisam mogao očekivati da ću uskršnje blagdane prvi put prisilno provesti u Zagrebu. Nisam mogao ni pretpostaviti da ću u subotu 26. lipnja ugledati prazni zagrebački autobusni kolodvor. Zapravo, ne mogu se sjetiti da sam na odlaznim peronima vidio još neki autobus. Takvo stanje uz poluprazni Samoborčekov bus sigurno nije primjereno vremenu u kojem se obično traži „karta više“ iako se 25. lipnja više ne slavi kao državni praznik. Već je navedeno dovoljan dokaz da ovu godinu i prije njezina završetka možemo označiti kao jednu od izazovnijih od stvaranja mlade hrvatske države.Prvi kvartal tijekom siječnja i veljače nije upućivao na moguća recesijska kretanja. Dapače, na temelju prognoza s kraja 2019. o rastu bruto domaćeg proizvoda (BDP) ove godine od oko 2.8% „kukali“ smo zbog usporavanja. Za ekonomiste ono znači manje stope rasta i nije sinonim za recesiju, koja se proglašava kad je rast negativan u dvama uzastopnim kvartalima. Jasno, u normalnim okolnostima usporavanje prethodi recesiji. No stvarnost se pokazala drukčijom ne samo za Hrvatsku nego i za ostale članice EU te globalnu ekonomiju. Danas nam je jasno da će ova godina, što se rasta gospodarstva tiče, „biti u minusu“ pa bismo bili zadovoljni da on bude što manji. A za ocjenu zadovoljstva važno je formirati očekivanja na temelju prognoza koje prema Vladi Republike Hrvatske podrazumijevaju mogući pad gospodarstva od 9,4%. Proljetne prognoze Europske komisije mrvicu su povoljnije – 9,1% (pa ćemo u nastavku pisati 9%).

Tako snažan pad u ekonomskoj teoriji nije nepoznanica i moguć je kad se istovremeno pojave negativni šokovi i na strani ponude i na strani potražnje, što je ovdje i bio slučaj. Koji je šok jači, najbolje je promatrati prema utjecaju na cijene. Po svojoj prirodi negativni šokovi potražnje trebali bi na rast razine cijena (inflaciju) djelovati usporeno ili će inflacija biti negativna. Oni na strani ponude obično su povezani s rastom cijena energenata pa bi trebali djelovati pozitivno na inflaciju. Kad ti šokovi nastupaju istovremeno, negativni efekti na ekonomsku aktivnost bit će jači, ali utjecaj na cijene ovisi o tome koji je šok snažniji. Inflacija u ožujku 2020. bila je blago pozitivna i nije bitno odstupala od one koja nas je pratila tijekom cijele 2019. (nešto izraženiji rast cijena bio je uoči ove krize – na prijelazu iz 2019. u 2020. – čemu su značajno pridonosile cijene energije i prehrambenih proizvoda). Takav bi zaključak išao u smjeru da je intenzitet šokova bio sličan, ali epidemiološke se mjere primjenjuju tek od ožujka 2020, stoga se nisu mogle odraziti na cijenama. Negativna inflacija tijekom travnja i svibnja 2020. ipak upućuje na jače djelovanje šoka potražnje. U ekonomskoj teoriji negativna inflacija može biti problematična kada su kamatne stope na tržištu novca već jako niske, što je u Hrvatskoj slučaj (kamatne stope na kredite banaka uvijek će biti veće od onih na tržištu novca!). Dulji ekonomski oporavak u takvim okolnostima nije nemoguć.

Jesu li prognoze o padu od 9% realistične?

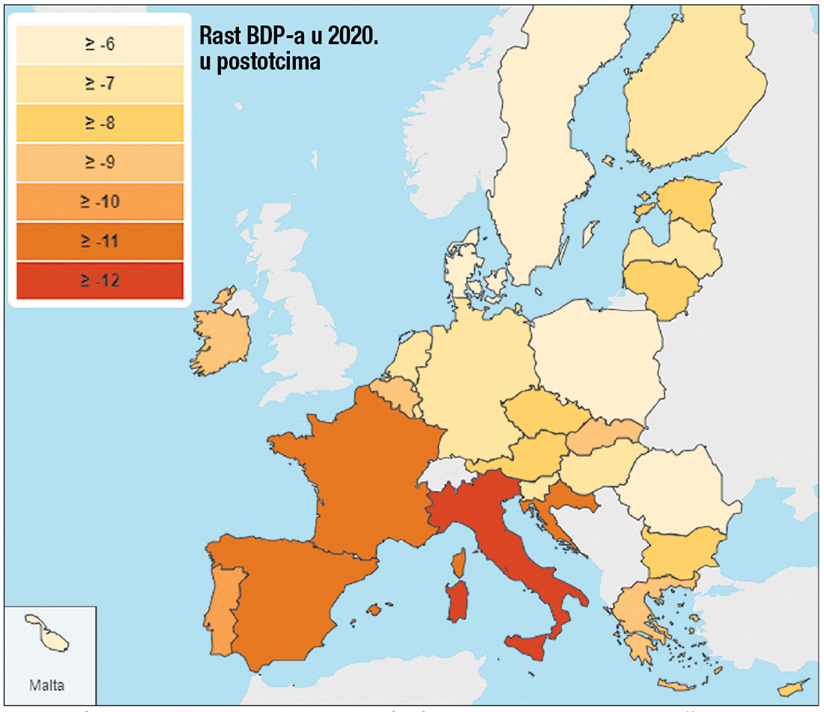

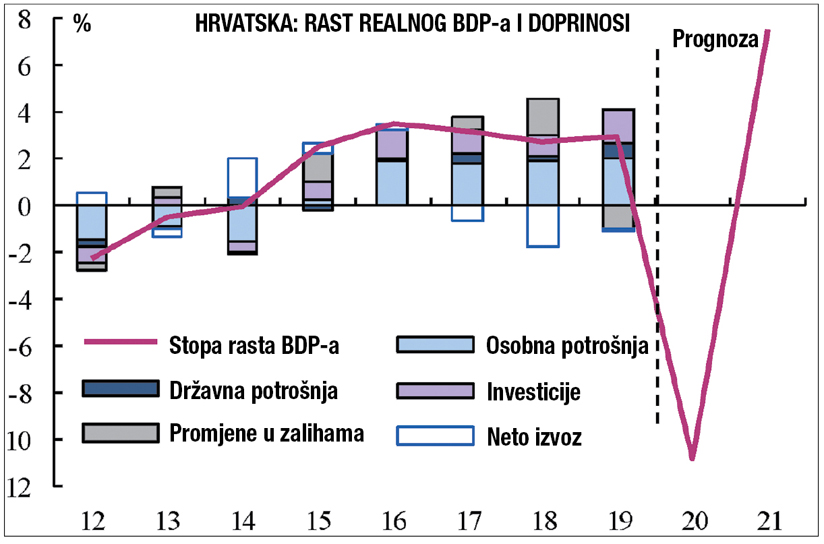

Ovdje je posebno zanimljivo pitanje jesu li prognoze o padu od 9% realistične. Za odgovoriti na nj važno je pratiti ekonomsku aktivnost po kvartalima između 2000. i 2019. Uočit će se da se na godišnjoj razini nešto veći udio ekonomske aktivnosti ostvari u drugom dijelu godine. Odnos ide otprilike 53:47% u korist trećeg i četvrtog kvartala. Razlike su ipak moguće kad se promatraju komponente BDP-a s rashodne strane: osobna i državna potrošnja, investicije te razlika izvoza i uvoza (neto izvoz). Iz tehničkih razloga postoji još i promjena zaliha, koja ovdje nije važna. Doprinos ovih komponenti na rast BDP-a Hrvatske između 2012. i 2019. g. predočen je na grafikonu na desnoj stranici. Odnos među polugodištima ravnomjerniji je kad se promatraju osobna i državna potrošnja te investicije i uvoz robe. Prevagu u korist drugog polugodišta daju izvoz robe i usluga te uvoz usluga jednim dijelom zato što imaju najmanji udio u prvom kvartalu. Nadalje, za izvoz robe nešto je važniji posljednji kvartal (veća potrošnja u prosincu kod vanjskotrgovinskih partnera), a za izvoz usluga treći kvartal (prosječan udio turizma u uslugama nakon 2015. je 69.6%). Kod uvoza usluga podjednako su važni i treći i četvrti kvartal (ljetovanje i zimovanje u inozemstvu). Stoga nije nerealan zaključak da je za što lakše prebrođivanje ove godine potrebno da „turistički minus“ bude što je moguće manji. Zato je s poboljšanjem epidemiološke slike i postupnim relaksiranjem mjera velika nada uložena u turizam. Kako je očito da je prošlogodišnji turistički rezultat nemoguće ostvariti, čini se da je pad od 9% moguć ako rezultati turizma budu barem na trećini lanjskog rezultata na što upućuju i riječi ministra Cappellija. Ali i dalje 60% turističkih noćenja ostvarujemo u srpnju i kolovozu, iako se na godišnjoj razini udio tih mjeseci polako smanjuje.Do sada objavljeni podaci Državnog zavoda za statistiku (DZS) o noćenjima turista pokrivaju razdoblje do svibnja ove godine. U prvom kvartalu 2020. bilo je oko 30% manje stranih noćenja u odnosu na isti kvartal prošle godine. Budući da je tijekom siječnja i veljače ipak bilježen rast (do 10%), to je posljedica negativnih kretanja u ožujku, kada je broj noćenja stranaca pao za 70%. Smanjenje je još izraženije bilo tijekom travnja i svibnja, kada je udio stranih noćenja iznosilo svega 1 odnosno 2% u odnosu na iste mjesece prethodne godine. DZS-ovi podaci za lipanj bit će dostupni tek u kolovozu, ali sa poboljšavanjem epidemiološke slike broj turista mogao bi biti veći, ali daleko manji od onog koji bi inače bio u ovom vremenu. Prema publikaciji Turizam u brojkama Hrvatske turističke zajednice (HTZ) lipanjska noćenja su na 30% rezultata istog mjeseca prošle godine. Korona-kriza je, naime, pogodila i naše najvažnije vanjskotrgovinske partnere (među njima je Italija jedan od najvažnijih), što se nepovoljno odrazilo i na dolaske i noćenja. Oživljavanje njihova gospodarstva potaknulo bi naš izvoz i naš turizam. Međutim, javlja se i drugi izazov jer su zemlje sklonije da se uvoz usluga (što za njih odlazak u inozemstvo jest) zamijeni domaćim dobrima i uslugama (to možemo nazvati i politikom „osiromašenja susjeda“). Tu se onda javljaju i politička podmetanja. Ohrabrio nas je interes Čeha za Jadran, čak i za zasebnu željezničku liniju, ali su bili poznati i problemi sa strane Austrije i Mađarske. Oni su mogli biti povezani s ciljem da se stimulira domaća potražnja, ali i s percepcijom visoke rizičnosti naše zemlje, kojoj pridonosi kako činjenica da Hrvati nerado nose maske, tako i ponovno oživljavanje broja oboljelih od korone. Zbog toga nas Slovenija, naše važno emitivno turističko tržište, glede opasnosti od korone spušta iz razine zeleno (bez opasnosti) u žuto pa je realno očekivanje da bi broj dolazaka turista i do kraja srpnja mogao biti daleko od željenoga. Podaci Hrvatske turističke zajednice za prvih deset dana srpnja ipak ulijevaju nadu jer je broj stranih noćenja 53% rezultata iz istog dijela lanjskog srpnja. Ostaje i uzdanica da bi se epidemiološka situacija mogla popraviti i da bi broj dolazaka u kolovozu bio na sličnom tragu. Budu li rezultati srpnja i kolovoza na polovici prošlogodišnjih noćenja (uz pad u preostala četiri mjeseca na razini onog iz travnja i svibnja), ukupan ovogodišnji rezultat našeg turizma bi mogao biti na 37% lanjskog. Ovakav bi rezultat išao u prilog procijenjenom padu od 9%. Međutim, u ljetnim prognozama Europska komisija povećala je stopu pada našega gospodarstva na 10,8% (vidjeti grafikon na desnoj stranici). Prema toj prognozi, to će biti treća po veličini stopa pada nakon Italije i Španjolske (v. kartu na desnoj stranici). Ali za slučaj pada turizma od 80% i više, prema procjenama RBA, gospodarski bi pad čak mogao biti od 12 do 15%. Ovakav scenarij je izgledan ako srpanj bude na polovici prošlogodišnjeg, a svi slijedeći mjeseci zabilježe pad od 99%. Iako se to ne može u potpunosti isključiti, više sam sklon očekivanjima da bi ukupan godišnji pad BDP-a u širem intervalu mogao biti između 9 i 11%. Prognoza vlade se uklapa u taj interval, ali bi pad od 11% značio da je on približno jednak kumulativnom padu iz vremena recentne krize.

Dobrodošle Vladine mjere

Prethodni paragraf istaknuo je važnost turizma, ali on nije zasebna komponenta BDP-a ni prema rashodnom ni prema proizvodnom pristupu pa se njegov doprinos mora procjenjivati. Ako je prosječan udio izvoza usluga u BDP-u između 2015. i 2019. 26%, pri čemu oko 70% izvoza usluga otpada na turizam, ugrubo procjenjujemo da je prosječan udio turizma u tom periodu 18%. Koliko je on ispremiješan s drugim djelatnostima, pokazuje i istraživanje za jednu doktorsku disertaciju prema kojoj bi godišnji promet u trgovini bio negativan zbog nepovoljnih demografskih kretanja, ali je ipak pozitivan zbog turističke potrošnje. Pad prometa u trgovini na malo (koja u BDP-u sudjeluje s oko 12%) tijekom prvih pet mjeseci ove godine bio je oko 6%, čemu je pridonio pad prometa u ožujku, travnju i svibnju. Slična je dinamika bila i u građevinarstvu, pa su negativna kretanja u travnju (pad za oko 7%) usporila rast građevinarstva u prva četiri mjeseca na oko 3%. Kretanja tih dviju komponenti BDP-a zgodan su indikator dinamike osobne potrošnje i investicija jer su osobna potrošnja i promet u trgovini na malo te investicije i građevinarstvo međusobno povezani. Još valja spomenuti i prerađivačku industriju, u kojoj su epidemiološke mjere ubrzale ionako negativna kretanja. Tako je njen pad tijekom travnja i svibnja ove godine iznosio oko 11 odnosno 14.5% u odnosu na iste mjesece prošle godine. Prikazani padovi za sve te djelatnosti čine se i snažnijima ako se promatraju na mjesečnoj ili kvartalnoj, a ne međugodišnjoj razini.Opisana kretanja u našem gospodarstvu posljedice imaju u događanjima na tržištu rada, tečajnoj politici i proračunskim varijablama.Broj se zaposlenih uoči korona-krize povećavao u siječnju i veljači, ali i smanjio tijekom ožujka i travnja zbog restriktivnih mjera (naročito u djelatnostima smještaja i hrane, ali pad bilježe i druge djelatnosti). Vladine mjere provođene su sa svrhom očuvanja radnih mjesta, što je ipak ublažilo povećanje nezaposlenosti pa bi bez njih situacija bila znatno gora. Mjere su se sastojale od otpisa plaćanja poreza i doprinosa poduzetnicima s poteškoćama, potpora za očuvanje radnih mjesta, manjih kamatnih stopa na investicijske kredite, moratorija na otplatu kredita i otpisa poreznih dugova poduzetnicima.Jasno, nisu sve te mjere izravno usmjerene na tržište rada, ali pomažući poduzetnicima omogućuje se i čuvanje radnih mjesta. To su pohvalni potezi za Vladu jer nezaposlenost stvara goleme negativne posljedice i za pojedinca i za cijelo društvo. Osobito tu valja istaknuti nezaposlenost mladih jer su mladi zbog rada na određeno i zbog nedovoljna iskustva često prvi na udaru nepovoljnih kretanja. To nadalje stvara i važne demografske posljedice jer zbog neriješene egzistencije mladi odgađaju osnivanje obitelji, što ubrzava ionako loša kretanja fertiliteta ili se odlučuju na iseljavanje. Zbog specifičnosti trenutne krize mogućnost iseljavanja je značajno manja, ali negativne demografske posljedice i dalje ostaju što čini prepreku budućem dugoročnom rastu.

Tečajna kretanja

Druga su važna posljedica tečajna kretanja. Recesije su obično povezane sa slabljenjem tečaja. Teorijski to potiče neto izvoz (naročito izvozom proizvoda niže dodane vrijednosti koji dominiraju u našem slučaju), što ublažava smanjenje dohotka. Na taj način promjena tečaja djeluje stabilizacijski i ublažava recesijska zbivanja. Međutim, u zemljama s visokom depozitnom i kreditnom euroizacijom (udio kredita u eurima i kunama danas je podjednak!) snažnije deprecijacije tečaja nisu poželjne. Problem sa švicarskim frankom jasno je pokazao što bi se dogodilo u slučaju snažna slabljenja kune prema euru. Recesija bi bila dublja pa su aktivnosti HNB-a usmjerene na očuvanje stabilnosti tečaja kune prema euru.Treća posljedica tiče se fiskalne pozicije zemlje, koja se može objasniti iskustvom s recentnom krizom. Tada je automatski došlo do drastična pada prihoda, dok se rashodi mogu smanjivati samo diskrecijskom odlukom vlade. Posljedica su bili snažan porast deficita i zaduženosti. Udio javnoga duga u BDP-u povećan je za oko 2,1 puta između 2008. i 2014. Razdoblje gospodarskog rasta nakon 2014. uz članstvo u EU pridonio je snažnom smanjivanju javnog duga na 73% BDP-a 2019. Očekivani rast tijekom 2020. jamčio je dalje smanjenje javnog duga. S predviđanjima pada od oko 9%, očekuje se proračunski deficit od oko 6% i porast tereta zaduženosti na oko 87% BDP-a.

Prema ljetnim prognozama Europske komisije za 2020. najsnažniji gospodarski pad imat će Italija, Španjolska, Hrvatska i Francuska / Izvor: Europska komisija (prilagođeno)

Prema ljetnim prognozama Europske komisije za 2020. najsnažniji gospodarski pad imat će Italija, Španjolska, Hrvatska i Francuska / Izvor: Europska komisija (prilagođeno)

U političkim krugovima i prije recentne krize stalno se potenciralo pitanje zaduženosti iako je ono iznosilo najviše oko 40% BDP-a. Usporedbe radi, to je mnogo slabije od razine od 60%, propisane kriterijima iz Maastrichta za uvođenje eura. Paralelno s udvostručavanjem tereta duga u Hrvatskoj počela su se u svijetu javljati istraživanja koja visinu javnog duga označavaju kao ograničavajući faktor dugoročnog rasta iako njihovi rezultati ne dovode do jedinstvenog zaključka. Taj argument ne mora nužno biti presudan jer bi do sličnih bojazni trebalo dovesti i starenje stanovništva. Migracijske politike u tom slučaju mogu ublažiti navedeni problem, ali ne mogu biti jedino rješenje. Mnogo su važniji argument očekivanja financijskih investitora pa rast nesklonosti prema riziku može povećati kamatne rashode. Velik dio proračunskog deficita Hrvatske u recentnoj krizi proizlazio je iz kamatnih rashoda, koji su se bili udvostručili. U trenutnoj korona-krizi zasad ima dovoljno jeftinoga novca pa dio deficita može se pokriti zaduživanjem. No kamate neće biti trajno niske.

Što u slučaju većeg pada?

Nadalje je opravdano postaviti pitanje što ako pad bude veći od devet posto, što je danas realno. Prethodne projekcije pada od 9% uzele su u obzir sve slabosti hrvatskoga gospodarstva poput niskog udjela industrije u bruto dodanoj vrijednosti, niskog udjela robnog izvoza u BDP-u (dvadesetak posto), niskog udjela proizvoda više razine složenosti, ispodprosječnog udjela zanimanja koji traže rad od kuće te visoke ovisnosti o turizmu. Zato je Hrvatska osobito osjetljiva na epidemiološka kretanja te se i očekuje snažan pad domaće i inozemne potražnje. U vrijeme kreiranja procjene to nije bilo nemoguće da se sačuva velik dio turizma jer su za nj presudni srpanj i kolovoz. Iako je 9% golem pad, dublja recesija u skladu s prognozama RBA snažnije će djelovati na pad proračunskih prihoda i veće rashode (npr. beneficije za nezaposlene, pomoći poduzetnicima). Ne treba zanemariti ni rast izdvajanja za kamate u slučaju veće averzije prema riziku. Sve to može uzrokovati daleko nepovoljnije posljedice na proračunski saldo i javni dug, koje je ovdje bolje i ne spominjati.S nepovoljnim fiskalnim kretanjima očito je da će se financijski jaz s jedne strane morati pokriti zaduživanjem, ali i da će trebati smanjiti dio tekućih i kapitalnih rashoda radi manjeg zaduženja. Kontraargument tomu jest da rezanje rashoda može produbiti recesiju i povećati dužnički teret (tj. omjer duga i BDP-a), kako svjedoči primjer Grčke iz recentne krize. Obično se režu rashodi koji nisu nužni i naravno oni koji će u manjoj mjeri polučiti negativni efekt na gospodarstvo. Manje upućeni misle da se u prvom redu to odnosi na „uhljebe“ i stranačke kadrove, ali redovito su tomu u velikoj mjeri izloženi zaposleni u školstvu i visokom obrazovanju te zdravstveni djelatnici. U ovoj krizi uvijek se isticala požrtvovnost naših liječnika i medicinskih sestara pa bismo ostali iznenađeni kad bi bili „nagrađeni“ manjim primanjima.

Europska komisija predviđa pad hrvatskog BDP-a 2020. za oko 11% i rast 2021. za oko 7%. Oporavak bi se potaknuo rastom osobne potrošnje i investicija. Povećanju osobne potrošnje pridonijet će mjere Vlade kako bi se smanjilo otpuštanja. Potpore poduzećima te sredstva EU trebali bi potaknuti investicije. Oporavak izvoza (osobito turističkog sektora)mogao bi biti dugotrajniji / Izvor: Europska komisija (prilagođeno)

Europska komisija predviđa pad hrvatskog BDP-a 2020. za oko 11% i rast 2021. za oko 7%. Oporavak bi se potaknuo rastom osobne potrošnje i investicija. Povećanju osobne potrošnje pridonijet će mjere Vlade kako bi se smanjilo otpuštanja. Potpore poduzećima te sredstva EU trebali bi potaknuti investicije. Oporavak izvoza (osobito turističkog sektora)mogao bi biti dugotrajniji / Izvor: Europska komisija (prilagođeno)

U nepovoljnoj financijskoj situaciji za državu i privatni sektor uvijek se ističe pitanje javnih prihoda i rashoda. Poduzetnici tada uvijek ističu pitanje visokoga poreznog opterećenja, osobito oni koji su manje ovisni o poslovanju s državom. I sami opterećeni visokom zaduženošću (i samim time manjom likvidnošću) državu doživljavaju kao gulikožu. Promotri li se samo udio prihoda od PDV-a u BDP-u, Hrvatska se izdvaja s jako visokim udjelom, koji se samo dijelom može objasniti visokom standardnom stopom od 25%. To nadalje pokazuje koliko je hrvatska fiskalna pozicija snažno ovisna o kretanjima u gospodarstvu.

Izostanak razvoja u prostoru

Promatrajući razinu rashoda u oči upada činjenica da je ona u Hrvatskoj tek nešto manja od 50% BDP-a te da je najveća u odnosu na usporedive članice EU. Nasuprot prihodima rashodi su mnogo manje osjetljivi na kretanje BDP-a pa je taj omjer uvjetovan i činjenicom da smo prema BDP-u po stanovniku u EU predzadnji. Unatoč tomu taj se podatak pretežito tumači kao dokaz skupoće državnog aparata, što ne namjeravam ni potvrđivati ni opovrgavati ovim tekstom. U namjeri da se stvori „manje skupa“ administracija ne znam je li ijedna opcija na posljednjim izborima izbjegla pitanje teritorijalnog preustroja. Bude li potrebe, može se napisati dodatan tekst o toj temi. Zasad je dovoljno napisati da je tijekom 1950-ih u SRH bilo 89 kotareva, 7 gradova i 737 općina na mnogo nižem stupnju razvijenosti i sa sasvim drukčijom gospodarskom strukturom. Do 1980-ih broj je tih lokalnih jedinica reduciran, ali je između 1953. i 1981. zabilježeno i snažno demografsko pražnjenje. Nadalje, područja koja je snažnije poharao Domovinski rat nisu u zadnjih dvadesetak godina osjetila značajno ekonomsko oživljavanje. Dakle, ni okrupnjavanje lokalnih jedinica ni njihovo rascjepkavanje ne nadilazi temeljni problem, a to je „izostanak razvoja u prostoru“. Više od 60% našeg teritorija ostalo je nerazvijeno osim šireg prstena oko Zagreba, Istre i uskog obalnog pojasa (gdje su razvijeniji oni prostori koji su se ranije angažirali u turizmu).Ne znam u kolikoj su mjeri oni koji ističu veličinu proračunskih izdataka (što nije istovjetno državnoj potrošnji koja je komponenta BDP-a!) ulazili u njihovu strukturu. Najveći dio proračunskih rashoda otpada na socijalne naknade, ali se njihov udio razlikuje ovisno o proračunskoj razini pa će bitno manji (ali i dalje najveći) biti u najvećoj proračunskoj razini – ekonomistima poznatoj kao proračun opće države. Znatno će veći biti u najnižoj (i u ovom slučaju najvažnijoj) – državnom proračunu – ali je isticanje njegove vrijednosti neprikladno zbog čestih promjena proračunske metodologije zadnjih godina. Najveću stavku ove skupine čine mirovine pa bi se rast njihovih izdvajanja mogao povezati s relativno niskom ekonomskom aktivnosti u dobi od 55. do 64. godine (pa smo i predzadnji u EU po prosječnoj duljini radnog vijeka – 32 god čemu pridonose i slabija ekonomska aktivnost i u dobima 15-24 i 25-54), premda neka demografska istraživanja pokazuju da je bazen radne snage u toj dobnoj skupini ipak malen. Ta tvrdnja više ide u prilog tomu da i u normalnim uvjetima slaba dinamika na tržištu rada ide u prilog većih proračunskih izdvajanja za socijalne naknade, što dovodi i do većih proračunskih rashoda.

Neefikasno gospodarenje resursima

Umjesto da samo ističemo nepovoljne okolnosti u kojima se našla Hrvatska, valja istaknuti da ovdje ona ipak nije sama. Za razliku od prošle situacije, ona je ovaj put članica Europske Unije koja se zatekla u predsjedavajućoj ulozi i tu suočila s dvama izazovima: dovršenja brexita, koje se otegnulo na 2–3 godine te trenutnu korona-krizu. Koliko je snažna najnovija kriza, pokazuje još jedna paralela s recentnom dužničkom krizom u eurozoni. Zna se da bi se ta kriza mnogo lakše bila prebrodila da je bila lokalizirana samo na Grčku, ali se ona proširila na Španjolsku i Italiju, što je povećalo njezinu težinu. Te su dvije ekonomije snažno pogođene i ovom krizom, ali je ona praktički zahvatila i cijeli svijet. Kada je većina zemalja pogođena istim šokom, otvara se potreba i zajedničkoga rješavanja problema, koje se ogleda u financijskoj pomoći ugroženim zemljama.Novac, međutim, ne pada s neba pa se veći i nepredviđeni izdaci mogu financirati samo većim izdvajanjem razvijenijih članica (poznate kao „štediše“). One se često znaju protiviti većim uplatama jer ne žele izdvajati za „one koje više troše“. Tako nešto nije nam nepoznato ni iz naše prošlosti jer smo se i sami znali protiviti izdvajanjima za nerazvijene krajeve tadašnje SFRJ. Naravno, opiranje većim uplatama (s obzirom na to da sve imaju relativno visok dohodak) kod njih se može doživjeti i kao obrana dijela nacionalnog suvereniteta, tim više što je fiskalna politika i nakon uvođenja eura u velikoj mjeri pod nadzorom zemalja članica. Kad je cijela jedna zajednica zemalja (kao i cijeli svijet) pogođena zajedničkim problemom, valja očekivati da će među zemljama prevladati kompromis pa njemačko predsjedanje EU-om neće biti ništa manje izazovno, a moguće je i da će se 2021. epidemijom baviti i Portugal i/ili Slovenija.Osim epidemije za Hrvatsku valja istaknuti još jednu okolnost – recentni zagrebački potres. Iako će obnova Zagreba biti skupa i dugotrajna te pridonijeti većim proračunskim izdacima, za očekivati je da će se u najvećoj mjeri financirati europskim novcem.Očekivanja o rastu za 2020. godinu prezentirani u ovom članku zasnovani su na prognozama. Dodatno, za iduću godinu očekuje se rast gospodarstva od 6% (prema Vladi) ili 7% (ljetna prognoza Europske komisije). Ako bi bilo tako, onda bismo 2022. mogli premašiti razinu BDP-a iz 2019. Ali koliko su ekonomske prognoze pouzdane (naročito na godišnjim podacima) možda najbolje prikazuje duhovit komentar Kennetha Galbraitha (oca nama poznatog Petera) da je „jedina svrha ekonomskog prognoziranja da astrologija izgleda respektabilno“. Svaka prognoza sa sobom nosi i dozu nesigurnosti. U fazi oporavka nakon recentne krize između 2015. i 2019, nismo rasli više od 3%. Dominantno uslužne ekonomije poput naše imaju obično sporiji proces oporavka, pa ne bih u bliskoj budućnosti isključio ni stope rasta od najviše 3–4 %. Tada bi se, osobito ako trenutni pad bude dvoznamenkast, oporavak mogao očekivati tek nakon 2023.Ali nešto ipak znamo – jednog dana korona-kriza ipak će proći, a standardni će hrvatski problemi ostati. Usudio bih se reći da ovu krizu, unatoč svim nedaćama, možemo učiniti „manje skupom“ ako nas uspije upozoriti na naš temeljni problem – neefikasno gospodarenje resursima. Ovaj pojam nam je poput kišobrana koji pokriva sve izazove kojima je i bez korona-krize izloženo hrvatsko gospodarstvo i koji se, unatoč gabaritima, ne mogu pokriti ovim tekstom. Jedan oblik neefikasnosti ogleda se u visokoj stopi bolovanja pa je jedna studija pokazala da bi se Hrvatskoj u slijedećih 20 godina povećao BDP za 11% kada bi ulagala u zdravstvenu preventivu. Ali najočitiji primjer neefikasnosti ogleda se u iseljavanju radne snage i u velikom uvozu hrane. Vlastita proizvodnja hrane nam se u recentnoj krizi smanjila za oko 40% unatoč tomu što je dobar dio Hrvatske nizinski. Nadalje, da nije turizma, čini se da ne bismo znali ni što bismo s morskim resursima. Manja poljoprivredna proizvodnja i naglašena ovisnost o turizmu za Hrvatsku su se u korona-krizi pokazale vrlo riskantnim. Za posljednje smo u dobroj mjeri i sami odgovorni jer nijedan razvojni plan ne znamo sastaviti a da na prvo mjesto ne stavljamo turizam. Da ne budem krivo shvaćen, turizam je naša važna gospodarska grana, ali to ne znači da treba zanemarivati druge djelatnosti. Ako nas ona potakne na umanjivanje spomenutih rizika zajedno s ublažavanjem demografskih problema, korona-krizu možemo pretvoriti u nešto najbolje što nam se moglo dogoditi. Naravno, pod „drugim djelatnostima“ u znatnoj mjeri ciljam na proizvode više dodane vrijednosti, za što je potrebno i više ulagati u istraživanje i razvoj.Ne smijemo zaboraviti ni dinamiku tržišta rada. Koliko bi više prihoda u obliku poreza i doprinosa, a manje rashoda za nezaposlene pa i za mirovine bilo da je stopa zaposlenosti znatno veća? U takvim bi okolnostima i BDP bio veći, a onda bi (vjerojatno) bili manji i udjeli proračunskih rashoda u BDP-u. Međutim, ni uz mlađu dobnu strukturu tijekom 1960-ih i 1970-ih nismo se pokazali kao društvo koje u dovoljnoj mjeri otvara radna mjesta (istina zaposlenost je rasla, a stopa nezaposlenosti opadala, ali je raslo iseljavanje jer gradovi nisu bili na dovoljno snažnoj razini razvoja koja bi omogućila prihvaćanje stanovništva iz zaleđa). Zato danas nismo svjesni da bi ograničenje radne snage u budućnosti bilo ograničavajući faktor rasta. Unatoč domoljubnom elanu kojim smo išli u osamostaljenje vlastite države, stvorili smo društvo bez dugoročne perspektive. Izučavajući povijest često kritiziramo tuđe vlasti nad našim prostorom, da bismo se u usporedbi s ostalim postsocijalističkim članicama EU najmanje okoristili vlastitom samostalnošću!

Autor članka izvanredni je profesor na

Katedri za makroekonomiju i gospodarski

razvoj Ekonomskog fakulteta

Sveučilišta u Zagrebu

Katedri za makroekonomiju i gospodarski

razvoj Ekonomskog fakulteta

Sveučilišta u Zagrebu

Izvor: Vijenac, 688 – 690 – 16. srpnja 2020.